Maafkan saya, kerana saya telah meminjam. Peg Hunter / Flickr, CC BY-NC

Maafkan saya, kerana saya telah meminjam. Peg Hunter / Flickr, CC BY-NC

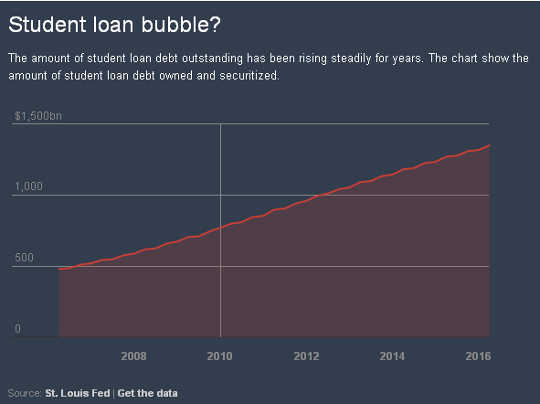

Pinjaman pinjaman pelajar yang cemerlang di Amerika Syarikat mencapai rekod AS $ 1.35 trilion pada bulan Mac, naik enam peratus dari tahun sebelumnya.

Mengenai 10 juta orang yang dipinjam daripada program pinjaman pelajar utama kerajaan - 43 peratus - sedang berada di belakang atau tidak lagi membuat pembayaran, dengan lebih daripada satu pertiga daripada mereka secara lalai. Sesetengah pelajar sangat berisiko, seperti mereka yang menghadiri institusi untung.

Sementara itu, kadar faedah pinjaman yang dilaporkan secara meluas oleh Jabatan Pendidikan AS gagal bayar bagi peminjam yang mungkir lebih dari tiga tahun selepas pembayaran bermula. Kadar ini juga gagal untuk menjelaskan berjuta-juta peminjam yang bergelut atau tidak dapat membayar balik pinjaman mereka tetapi tidak dimasukkan ke dalam nombor kerana mereka telah menuntut penangguhan kesulitan ekonomi.

Nombor-nombor yang mengganggu ini menimbulkan persoalan tentang apa yang berlaku kepada peminjam yang tidak mampu membayar pinjaman pelajar mereka.

Masalah 'tidak wajar'

Walaupun individu yang mempunyai hutang mereka tidak dapat membayar balik sering menjadi kebangkrutan, pilihan pelepasan ini sering tidak tersedia dalam kes pinjaman pelajar. Penghutang sedemikian mesti menunjukkan "kesusahan yang tidak wajar" beberapa peminjam piawaian yang tepat dapat memuaskan dan tidak digunakan untuk kebanyakan jenis hutang tidak terjamin dalam muflis.

Sebagai contoh, hutang kad kredit boleh dengan mudah dilepaskan selagi seseorang layak untuk memfailkan perlindungan muflis. Standard ini juga meninggalkan penghutang pinjaman pelajar tanpa jenis opsyen terbuka kepada perniagaan dalam kebankrapan untuk bekerja dengan pemiutang untuk mengurangkan hutang.

Walau bagaimanapun, sesetengah peminjam pinjaman pelajar mungkin mempunyai sedikit kelegaan. Jabatan Pendidikan mencadangkan peraturan baru minggu ini, contohnya, akan memudahkan pelajar yang ditipu oleh kolej mereka untuk mengampuni hutang mereka.

Itulah langkah ke arah yang betul. Tetapi lebih banyak perlu dilakukan.

Sebagai sarjana undang-undang pendidikan tinggi yang telah meneliti isu-isu ini selama bertahun-tahun, kami mempunyai minat khusus dalam cara undang-undang dan standard undang-undang menyokong atau membahayakan pelajar. Ketidakupayaan am untuk orang Amerika untuk membebankan pinjaman pelajar di bawah undang-undang muflis kini merupakan satu isu yang menjejaskan berjuta-juta peminjam dan keluarga mereka.

Ini dan hutang hutang yang semakin meningkat telah mendorong penggubal undang-undang dan pemerhati lain untuk memberi amaran gelembung lain dalam pembuatannya, dengan akibat yang berpotensi bencana.

Bagaimana kesusahan yang tidak wajar ditubuhkan

Bagaimana kesusahan yang tidak wajar ditubuhkan

Peranan persekutuan dalam pinjaman pelajar dapat dikesan kembali ke Akta Pendidikan Pertahanan Negara 1958, yang menjadikan pinjaman persekutuan tersedia untuk semua pelajar.

Di 1965, kerajaan persekutuan beralih daripada membuat pinjaman kepada berkhidmat sebagai penjamin pinjaman pelajar. Penambahbaikan dasar pinjaman persekutuan di 2010 membuat pinjaman langsung dari kerajaan persekutuan satu-satunya program pinjaman pelajar federal, walaupun pinjaman daripada pemberi pinjaman lain, yang sering dirujuk sebagai pinjaman pelajar swasta, masih tersedia.

Sehingga 1970, hutang pinjaman pelajar menerima rawatan yang sama dalam prosiding kebankrapan sebagai jenis hutang tidak bercagar. Walau bagaimanapun, kekhawatiran timbul bahawa peminjam yang tidak bertanggungjawab telah berusaha untuk membebaskan pinjaman pelajar mereka setelah mendapat kedudukan yang lumayan dalam bidang seperti perubatan dan undang-undang.

Bukti mencadangkan tiada corak penyalahgunaan yang meluas wujud, tetapi Kongres diarahkan dalam 1976 bahawa pinjaman yang dijamin federal tidak dapat dilepaskan dalam muflis semasa lima tahun awal tempoh pembayaran balik, tanpa menunjukkan kesulitan yang tidak wajar. Kongres memperluaskan keperluan kesusahan yang tidak wajar kepada tujuh tahun di 1990, dan di 1998 membuat piawaian yang terpakai sepanjang hayat pinjaman. Dan di 2005, Kongres juga memperluaskan piawaian kesulitan yang tidak wajar kepada pinjaman pelajar swasta yang tidak dijamin oleh kerajaan persekutuan.

Kongres tidak mendefinisikan istilah kesulitan yang tidak wajar, meninggalkannya ke mahkamah kebangkrutan untuk menafsirkan makna. Kebanyakan mahkamah telah menerima pakai yang dipanggil ujian Brunner (dinamakan sempena keputusan mahkamah yang terkenal), yang memerlukan penghutang pinjaman pelajar membuat tiga pertunjukan. Pertama, mereka mesti membuktikan bahawa mereka tidak boleh membayar pinjaman pelajar mereka dan mengekalkan taraf hidup yang minimum. Kedua, mereka mesti menunjukkan keadaan tambahan yang membuatnya tidak mungkin dapat membayar pinjaman pelajar mereka. Dan akhirnya, penghutang mesti menunjukkan bahawa mereka telah berusaha keras untuk membayar pinjaman pelajar mereka.

Piawaian yang ketat ini boleh mengakibatkan keputusan yang tidak menyenangkan. Sebagai contoh, dalam satu kes, a hakim kebangkrutan menafikan pelepasan di bawah kesusahan yang tidak wajar kepada seorang penghutang pinjaman pelajar di 50 yang mempunyai rekod kehilangan tempat tinggal dan hidup pada $ 1,000 sebulan.

Dalam amalan, kebanyakan mahkamah telah memohon Ujian Brunner, atau piawaian yang serupa, dengan cara yang menunaikan kebangkrutan terutama sukar bagi peminjam pinjaman pelajar. Malah, a Kertas 2012 dikira bahawa 99.9 peratus daripada penghutang pinjaman pelajar bangkrut bahkan tidak cuba untuk membebaskan mereka. Antara sebab bagi peratusan rendah ini mungkin adalah standard sukar untuk melayakkan diri.

Sesetengah mahkamah menolak

Sesetengah mahkamah menolak

Baru-baru ini, beberapa mahkamah kebangkrutan telah menafsirkan ujian Brunner lebih lembut.

Dalam mungkin yang paling contoh terkenal, sebuah panel hakim mengkaji semula keputusan muflis yang melepaskan hutang pinjaman pelajar Janet Roth, seorang wanita berusia 68 tahun dengan masalah kesihatan kronik yang menanggung pendapatan Sosial Jaminan $ 780 sebulan.

Pemiutang Roth berhujah bahawa dia tidak boleh lulus ujian kepercayaan yang baik dari ujian Brunner kerana dia tidak pernah membuat pembayaran secara sukarela atas pinjaman pelajarnya. Tetapi panel menolak hujah ini dengan alasan bahawa Roth telah hidup dengan gigih dan tidak pernah memperoleh cukup wang untuk membayar balik pinjaman pelajarnya walaupun usaha terbaiknya untuk memaksimumkan pendapatannya.

Panel itu juga menolak hujah-hujah pemiutang bahawa Roth harus diletakkan dalam pelan pembayaran balik berasaskan pendapatan jangka panjang yang akan diperpanjang untuk tahun-tahun 25. Pendapatan Roth sangat rendah, pemiutang menegaskan, bahawa dia tidak perlu membayar apa-apa pinjaman pelajar. Walau bagaimanapun, terdapat kemungkinan jauh bahawa pendapatan Roth akan meningkat pada masa akan datang, membenarkan beliau membuat sekurang-kurangnya pembayaran token.

Dalam pandangan mahkamah, meletakkan Roth pada pelan pembayaran jangka panjang seolah-olah sia-sia. Memohon prinsip undang-undang umum keadilan, mahkamah menyatakan "bahawa undang-undang tidak menghendaki pihak terlibat dalam tindakan sia-sia."

Salah satu hakim dalam kes Roth memfailkan pendapat berasingan yang bersetuju dengan penghakiman tetapi mencadangkan bahawa mahkamah harus meninggalkan ujian Brunner sama sekali. Dia berpendapat mahkamah harus menggantikannya dengan standard di mana hakim kebangkrutan "mempertimbangkan kesemua fakta dan keadaan yang berkaitan" untuk menentukan sama ada penghutang mampu membayar hutang pinjaman pelajar "sambil mengekalkan taraf hidup yang sesuai."

Piawaian sedemikian akan lebih selari dengan bagaimana kebanyakan jenis hutang lain layak untuk dilepaskan dalam muflis.

Setakat ini, mahkamah rayuan persekutuan tidak mengambil cadangan untuk memalsukan ujian Brunner, walaupun beberapa mahkamah rendah telah mula menggunakannya dengan lebih bijak. Ujian Brunner, bagaimanapun, adalah piawai subjektif, dan penghutang mengalami banyak hasil yang berbeza-beza apabila mereka cuba menunaikan pinjaman pelajar mereka dalam muflis.

Bergerak ke arah standard yang lebih berperikemanusiaan

Tindakan terkini oleh pentadbiran Obama mengenai isu itu - termasuk minggu ini pengumuman pada kolej "pemangsa" - telah mengiringi aktiviti kehakiman.

Sebagai contoh, di 2015 Jabatan Pendidikan ditawarkan bimbingan apabila pemegang pinjaman harus "membenarkan atau tidak menentang" petisyen kesulitan yang tidak wajar yang melibatkan hutang pelajar yang disokong kerajaan dalam proses kebangkrutan.

Jabatan ini baru-baru ini diumumkan inisiatif untuk menangani masalah dalam membuat pengampunan pinjaman tersedia untuk individu yang dilumpuhkan secara kekal.

Dalam kes pinjaman pelajar swasta, Pentadbiran Obama telah menggesa Kongres untuk membuat pinjaman sedemikian tidak lagi tertakluk kepada standard kesusahan yang tidak wajar.

Mahkamah dan agensi persekutuan boleh membantu untuk menanam tafsiran dan penerapan piawaian kesulitan yang tidak wajar dan membuat pilihan yang lebih realistik bagi sesetengah peminjam. Pada akhirnya, bagaimanapun, pihak berkuasa terletak pada Kongres untuk membuat sebarang perubahan substantif terhadap perlakuan hutang pinjaman pelajar dalam muflis.

Manakala mungkin ditahan sehingga selepas pilihan raya November, penangguhan semula Undang-undang Pengajian Tinggi yang lebih tinggi - asas dasar pendidikan tinggi persekutuan - memberikan peluang utama untuk Kongres untuk mengkaji piawaian kesulitan yang tidak wajar. Setidak-tidaknya, Kongres perlu memberi pertimbangan yang serius untuk memansuhkan piawaian untuk pinjaman pelajar swasta.

Opsyen lain termasuk membaikpulih had berapa lama piawai kesulitan yang tidak wajar harus dikenakan kepada pinjaman pelajar persekutuan atau mengarahkan mahkamah untuk menerima ujian yang lebih fleksibel untuk melepaskan kebankrapan, seperti yang dianjurkan dalam pendapat berasingan dalam kes Roth.

Dengan begitu banyak peminjam pinjaman pelajar bergelut, keadaan mencadangkan keperluan untuk Kongres mengambil tindakan tegas terhadap isu kritikal ini terhadap dasar awam dan dasar kemanusiaan.

Artikel ini pada asalnya muncul di Perbualan

Mengenai Pengarang

![]() Neal H. Hutchens, Profesor Pendidikan Tinggi, Universiti Mississippi dan Richard Fossey. Penyelidikannya memberi tumpuan kepada isu-isu undang-undang dalam pendidikan tinggi, dengan satu helah penting dalam biasiswanya yang berkaitan dengan isu-isu yang berkaitan dengan kemerdekaan dan autonomi fakulti.

Neal H. Hutchens, Profesor Pendidikan Tinggi, Universiti Mississippi dan Richard Fossey. Penyelidikannya memberi tumpuan kepada isu-isu undang-undang dalam pendidikan tinggi, dengan satu helah penting dalam biasiswanya yang berkaitan dengan isu-isu yang berkaitan dengan kemerdekaan dan autonomi fakulti.

Paul Burdin Dikurniakan Profesor Pendidikan, Universiti Louisiana di Lafayette. Beliau telah menulis secara meluas mengenai krisis pinjaman pelajar dan blog mengenai topik ini di condemnedtodebt.org.

Buku-buku yang berkaitan

at InnerSelf Market dan Amazon

.")