Berulang Obamacare adalah pusat kepada kedua-duanya Donald Trump, Dan Parti Republik, platform dasar. Yang terpilih oleh Presiden sejak itu melembutkan pendiriannya dan terdapat beberapa cadangan Parti Republik untuk menggantikan Obamacare dengan alternatif yang lebih berdaya maju.

Obamacare melibatkan penubuhan pasaran insurans negeri (atau bursa) di mana orang membeli insurans. Ini seperti laman perbandingan harga di mana orang boleh membeli insurans bersubsidi. Orang juga boleh mendapat insurans melalui majikan mereka atau terus dari syarikat insurans.

Semua orang mesti mempunyai insurans (di bawah ancaman penalti) dan penanggung insurans tidak boleh menolak orang yang mempunyai keadaan yang sedia ada atau mengenakan bayaran lebih kepada mereka. Kebanyakan pasar negeri bekerja secara bebas, dengan pelan yang berbeza untuk penduduk di negeri-negeri yang berbeza. Dalam menawarkan insurans, syarikat mesti membelanjakan sekurang-kurangnya 80% premium atas penjagaan kesihatan dan peningkatan kualiti.

Kritikan utama Obamacare termasuk peningkatan premium dan dasar yang lebih rendah. Mengulangi Obamacare tanpa gantian boleh mempunyai "akibat buruk", Menurut Pesuruhjaya Insurans Iowa. Insurans rakyat akan terganggu dan penanggung insurans akan menghadapi kerugian apabila orang sakit tergesa-gesa untuk mempunyai prosedur sebelum penutup mereka berakhir.

Jadi apa yang menyebabkan masalah Obamacare, apa yang perlu ditangani dan apa yang boleh menjadi alternatif kepada Obamacare?

Peningkatan premium, kurang pilihan

Obamacare telah menjadi semakin popular dalam beberapa tahun kebelakangan ini. Premium insurans akan dilaporkan kenaikan sebanyak 25% dalam 2017. Selepas itu, hampir separuh daripada responden pengundian keluar di pemilihan AS yang menganggap Obamacare "pergi terlalu jauh". Penanggung insurans juga berhujah mereka Kehilangan wang di Obamacare. McKinsey & Co 2016 melaporkan menunjukkan penanggung insurans kehilangan wang di negara 41 di bursa Obamacare di 2014.

Syarikat insurans juga menarik diri dari pasar Obamacare dan sebaliknya memilih untuk memberi tumpuan kepada rancangan majikan yang ditaja. Jadi, sesetengah negeri juga ada pilihan insurans yang kurang. UnitedHealthcare menarik diri dari kebanyakan pasar Obamacare dan tinggal di dalam sahaja segelintir negeri-negeri di 2017. Aetna akan berhenti menawarkan insurans dalam 11 dari 15 menyatakan ia berfungsi.

. Pejabat Bajet Kongres menunjukkan subsidi dari kerajaan kepada pengguna akan berjumlah AS $ 43 bilion di 2016. Subsidi ini meningkat apabila premium meningkat, memendekkan belanjawan penjagaan kesihatan selanjutnya. Ini jelas tidak lestari memandangkan defisit belanjawan yang sedia ada.

Pihak Republikan mempunyai rancangan penggantian terperinci untuk Obamacare. Cara yang lebih baik dan juga Akta CARE kedua-duanya mengekalkan ciri-ciri utama, termasuk penanggung insurans itu tidak boleh menolak orang dengan keadaan yang sudah ada (peraturan keadaan sebelumnya).

Bagaimanapun, kedua-duanya mencadangkan peningkatan premium untuk orang yang tidak mengekalkan liputan berterusan. Idea ini adalah untuk menggalakkan orang ramai mendaftar semasa sihat, isu pertama yang memerlukan penggantian Obamacare.

1. Dapatkan orang yang sihat ke dalam insurans

Usaha untuk mendapatkan orang yang sihat menjadi insurans, dan memberi ganjaran kepada mereka untuk mengekalkan dasar mereka, bertujuan untuk membolehkan syarikat menginsuranskan orang sakit tanpa muflis.

Obamacare semasa "mandat individu", yang menyatakan bahawa setiap orang mesti membeli insurans atau menghadapi penalti, bertujuan untuk memudahkan ini.

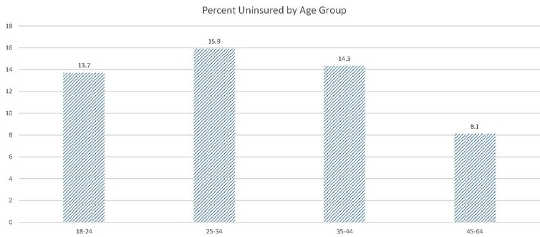

Walau bagaimanapun, terlalu banyak orang yang sihat membayar penalti daripada membeli insurans. Walaupun peratusan keseluruhan orang tanpa insurans menurun antara 2012 dan suku pertama 2016, ini berbeza-beza merentas julat umur yang berbeza. Seperti yang ditunjukkan dalam gambarajah, dalam istilah peratusan, lebih banyak tahun 25-34 tidak diinsuranskan daripada tahun-tahun 35-44 atau 45-64. Oleh itu, dalam istilah peratusan, orang yang lebih tua (umumnya sakit) membentuk peningkatan jumlah tenaga kerja, meningkatkan risiko dan memaksakan syarikat-syarikat untuk mengenakan premium yang lebih tinggi untuk tetap menjadi pelarut.

Peratusan orang yang tidak diinsuranskan oleh kumpulan umur. Pusat Kawalan Penyakit

Peratusan orang yang tidak diinsuranskan oleh kumpulan umur. Pusat Kawalan Penyakit

Trump terpilih Presiden seolah-olah mahu mengekalkan komponen keadaan sedia ada. Walau bagaimanapun, ini mungkin tidak dapat diingini memandangkan kekurangan semasa, golongan muda, sihat, enrol. Kerajaan perlu menguatkuasakan mandat individu sama ada melalui penalti yang semakin meningkat bagi orang yang tidak mengambil dasar atau memujuk orang untuk mendaftar.

Cadangan Australia dan Republikan boleh memberikan sedikit panduan. Australia Perlindungan Kesihatan Sepanjang Hayat program, serta alternatif yang dinyatakan sebelum ini, Better Way dan CARE Act, membenarkan syarikat insurans mengenakan premium yang lebih tinggi kepada orang yang tidak mengekalkan liputan berterusan.

Cadangan Republikan juga mengurangkan tahap yang diperlukan oleh syarikat-syarikat insurans penjagaan yang diperlukan, sehingga mengurangkan biaya premium dan menarik lebih banyak orang ke asuransi. Akta CARE memaksa orang yang tidak mendaftarkan diri ke program insurans kos rendah lalai, yang menyediakan liputan hanya untuk pelbagai syarat yang terhad.

2. Alamat pasar berpecah-belah

Syarikat insurans boleh menjual insurans melalui rancangan majikan, di pasar Obamacare dan / atau terus kepada pengguna. Sejumlah 155 juta orang di bawah 65 mendapatkan insurans mereka daripada rancangan berasaskan pekerjaan; 12 juta membeli insurans mereka di pasaran; 9 juta beli di luar pasar (terus dari syarikat insurans).

Berbanding dengan pelan yang ditaja oleh majikan, orang yang membeli insurans di bursa cenderung memenuhi syarat untuk subsidi kerajaan dan cenderung menjadi lebih sakit dan miskin. Blue Cross Blue Shield laporan Enrola baru selepas Obamacare cenderung mempunyai kadar penyakit yang lebih tinggi dan menggunakan lebih banyak perkhidmatan perubatan.

Syarikat-syarikat insurans boleh meringankan diri untuk memastikan bilangan orang sakit yang berlebihan di pasar Obamacare dengan memberi tumpuan kepada rancangan berkaitan majikan. Ini mengurangkan pilihan di pasaran.

Sesetengah negeri telah cuba menangani masalah ini melalui insentif dan penalti. Alaska mempunyai a reinsurans jenis program untuk membantu penanggung insurans memenuhi kos pesakit kos tinggi. Nevada mandat penanggung insurans mengambil bahagian dalam pertukarannya. Australia juga mempunyai susunan insurans semula untuk membantu syarikat insurans dibebani dengan risiko buruk. Cadangan Better Way akan mempunyai kolam risiko tinggi AS $ 25 bilion. Langkah-langkah insentif sedemikian dapat membantu meningkatkan penyertaan pertukaran tanpa menanggung kesolvenan syarikat insurans.

Trump berpotensi mempunyai dasar yang sama. Platform dasarnya merujuk kepada mewujudkan "kolam berisiko tinggi untuk memastikan akses kepada perlindungan bagi individu yang tidak mengekalkan liputan berterusan". Ini mungkin membantu mengurangkan tekanan yang dibuat dengan mengekalkan klausa keadaan yang sedia ada.

3. Benarkan pembelian antara negeri

Orang umumnya boleh membeli bentuk insurans sebagai pasaran negara asal mereka kerana Akta McCarran-Ferguson (1945), yang membenarkan negara-negara mengawal pelan insurans kesihatan di sempadan mereka.

Sesetengah pasaran mempunyai beberapa syarikat insurans, dan dilaporkan, hanya akan mempunyai satu tawaran pasaran di 2017. Ini memberi sedikit pilihan untuk penduduknya.

Penyelesaian Trump adalah untuk membenarkan "orang untuk membeli insurans di seluruh garisan negeri, dalam semua negeri 50". Ini tidak akan menyelesaikan masalah orang yang sihat tanpa insurans dan meningkatkan kolam risiko, tetapi akan meningkatkan pilihan. Persaingan yang semakin meningkat juga risiko semakin merosot keuntungan syarikat insurans.

4. Santai aturan 80 / 20

. Peraturan 80 / 20 syarikat insurans mesti membelanjakan sekurang-kurangnya 80% daripada semua hasil premium untuk penjagaan perubatan dan tindakan untuk meningkatkan kualiti penjagaan; mereka mesti belanja sekurang-kurangnya 85% apabila menjual insurans kepada kumpulan besar.

Peraturan 80 / 20 boleh menjadi masalah kerana terdapat perdebatan mengenai sama ada kerajaan berhak mengawal keuntungan syarikat.

Peraturan ini juga mengehadkan persaingan di pasaran masing-masing. Ini kerana sesebuah firma boleh mengambil bahagian dalam pasaran hanya jika ia dapat mengekalkan overheadnya yang cukup rendah untuk membelanjakan% 80 pendapatan untuk penjagaan kesihatan. Ini hanya mungkin jika kedua-dua (1) mempunyai kos yang agak rendah, dan (2) ia mempunyai pelanggan yang mencukupi untuk menjana skala ekonomi. Penanggung insurans kecil kekurangan skala ekonomi, jadi tidak boleh menyertai.

Penanggung tidak yakin sama ada pasaran akan menguntungkan akan terhalang kerana tidak ada jaminan mereka dapat mengekalkan pendapatan premium yang cukup untuk tetap menjadi pelarut.

Kerajaan mungkin tidak mahu membolehkan keuntungan yang berleluasa. Walaubagaimanapun, berehat peraturan 80 / 20 boleh menggalakkan lebih banyak penanggung insurans memasuki pasaran insurans.

Di manakah dari sini dan akan membantu kedudukan Trump?

Kedudukan Obamacare Trump berkembang dan platform dasarnya tidak jelas. Beliau menyatakan bahawa dia berhasrat untuk "mencabut dan menggantikan" Obamacare namun bentuk pengganti itu tidak jelas.

Trump menunjukkan bahawa dia menyokong peraturan bahawa syarikat insurans mesti menerima orang yang mempunyai syarat-syarat yang sedia ada dan untuk membenarkan kanak-kanak dewasa tetap berada di dasar insurans ibu bapa mereka. Trump juga mahu meningkatkan pilihan dengan membenarkan orang ramai membeli insurans di seluruh garisan negeri, yang tidak sendiri menyelesaikan masalah orang-orang yang tidak sihat yang bertanding ke pasar Obamacare.

Mengekalkan Obamacare tidak boleh dipertahankan melainkan Trump mengekalkan, dan menguatkuasakan, mandat individu. Bagaimanapun, dasarnya mengenai mandat individu tidak jelas. Penyelesaian yang jelas adalah untuk meningkatkan penalti untuk ketidakpatuhan dan mengenakan pemuatan kerana gagal untuk mengekalkan liputan berterusan. Pelan insurans semula, sama seperti di Australia, atau di Alaska, mungkin membantu mengurangkan kesan pelanggan berisiko tinggi.

Pada akhirnya, pilihannya adalah untuk menguatkuasakan mandat individu dengan lebih tegas, yang berpotensi membolehkan premium yang lebih tinggi bagi mereka yang gagal mengekalkan liputan berterusan, atau menonton Obamacare gagal.

![]()

Tentang Pengarang

Mark Humphery-Jenner, Profesor Madya Kewangan, UNSW Australia

Artikel ini pada asalnya diterbitkan pada Perbualan. Membaca artikel asal.

Buku-buku yang berkaitan

at InnerSelf Market dan Amazon