Hurricane Matthew telah menyelar ke pantai Florida selepas memukul Haiti. Dekat dengan 2 juta orang diminta untuk berpindah untuk melepaskan angin dan hujan.

Walaupun apa-apa kehilangan nyawa akan menjadi kebimbangan terbesar, taufan dijangka menyebabkan kerosakan yang banyak terhadap bangunan dan infrastruktur, sehingga Floridians dibebani dengan kerugian besar - ada yang diinsuranskan dan ada yang tidak.

Untuk ribut kategori 4 di kawasan ini - kerana ia dianggap pada satu titik - yang gangguan ekonomi dijangka menelan kos mana saja dari $ 5 bilion hingga $ 15 bilion, menurut Bloomberg. Ribut itu kemudian diturunkan ke kategori 3.

Firma analisis hartanah CoreLogic anggaran bahawa lebih daripada rumah 954,000 di Florida berisiko merosot dari ribut Kategori 4, dengan satu juta lagi berisiko di South Carolina, North Carolina dan Georgia.

Jadi siapa yang akan membayarnya?

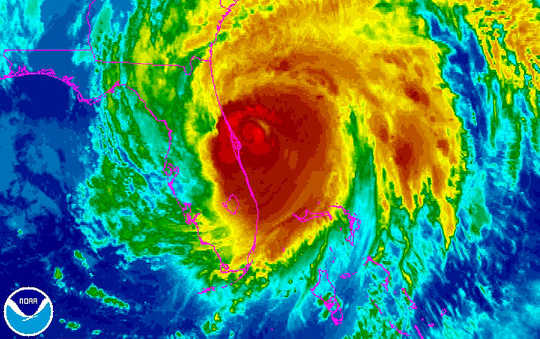

Badai Matthew dilihat bergerak ke arah pantai timur Florida dalam imej inframerah ini dari satelit GOES-East NOAA. NOAA

Badai Matthew dilihat bergerak ke arah pantai timur Florida dalam imej inframerah ini dari satelit GOES-East NOAA. NOAA

Pertahanan pertama

Salah satu akibat daripada perubahan iklim ialah peristiwa cuaca yang melampau yang berlaku lebih kerap dengan potensi untuk menyebabkan kerosakan bencana lebih kerap. Mengikut Laporan Risiko Global 2016 Forum Ekonomi Dunia, peristiwa cuaca yang melampau berada di kedudukan kedua sebagai ancaman yang paling mungkin terhadap kestabilan global. Dan penyelidikan saya mengenai keselamatan dan kekukuhan institusi kewangan menunjukkan trend ini juga boleh mengancam kestabilan industri insurans.

Barisan pertahanan pertama untuk menangani kos ialah syarikat insurans yang beroperasi di Florida, yang akan sibuk dalam beberapa minggu dan bulan yang akan menilai dan membayar tuntutan dasar insurans bagi pemilik rumah dan pemilik perniagaan yang diinsuranskan.

Tetapi kebanyakan syarikat insurans Florida agak baru kerana pasaran melalui penyusunan semula asas selepas Hurricane Wilma di 2005, yang beralih daripada penanggung insurans nasional yang besar kepada yang lebih kecil yang memberi tumpuan hampir secara eksklusif di negeri ini. Wilma menyebabkan $ 12.3 bilion dalam kerugian diinsuranskan (dalam dolar 2015), kedudukannya kelima antara ribut taufan AS yang paling mahal.

Ini telah menjadikan barisan pertahanan, penanggung insurans semula yang seterusnya, lebih penting lagi.

Syarikat insurans membeli dasar sandaran dengan penginsurans semula untuk mengurangkan pendedahan mereka terhadap tuntutan insurans yang memerlukan bayaran yang besar dalam peristiwa cuaca yang melampau. Ini membolehkan firma mengurangkan liabiliti mereka atas tuntutan individu dan mencapai pendedahan risiko keseluruhan yang lebih rendah daripada kepelbagaian yang lebih besar.

Kos semua dasar ini meningkat, walaupun, sebagai model sejarah dan matematik yang digunakan untuk menilai faktor dasar dalam ribut yang lebih baru dan lebih teruk.

Sekiranya peristiwa yang berkaitan dengan cuaca pada masa akan datang menjadi lebih mahal untuk penanggung insurans daripada pada masa lalu, data sejarah dan model harga dasar tradisional tidak boleh menyokong penilaian ekuiti dalam industri ini dengan cukup untuk memastikan firma-firma secara kewangan stabil. Dengan kata lain, firma-firma mungkin tidak mempunyai kuasa tembakau yang mencukupi untuk menampung bencana masa depan.

Jadi, sementara penanggung insurans, penanggung insurans semula dan pengawal selia mereka cuba untuk membangunkan model dan alat yang lebih baik untuk menguruskan iklim dan risiko bencana yang lain, pasaran kewangan global telah memberikan sedikit kelegaan.

Bon kucing untuk penyelamatan

Penerbitan bon bencana (aka "kucing") telah menjadi sumber pendanaan penting bagi industri insurans dan alat yang berkesan untuk mengubah beberapa risiko terbesar kepada pelabur pasaran modal.

Secara asasnya, bon kucing seperti kebanyakan sekuriti hutang di mana penerbit (dalam kes ini penanggung insurans atau penanggung insurans semula) mendapat akses kepada pembiayaan (dipegang di escrow) daripada pelabur dalam pertukaran untuk pembayaran kupon tetap dan pulangan pokok utama. Perbezaan dengan hutang jenis ini adalah jika kerugian yang lebih besar daripada amaun yang ditentukan sebelumnya berlaku akibat taufan atau gempa bumi, penerbit dibenarkan untuk melambatkan atau melepaskan pembayaran faedah dan / atau pokok, sementara pemegang bon mengalami kerugian yang boleh menjadi besar.

Namun, dalam persekitaran kadar faedah hampir-sifar, para pelabur banyak mendapat manfaat daripada hasil yang lebih tinggi yang berkaitan dengan bon bencana. Dan beberapa bon kucing telah mengalami kerugian akibat taufan atau gempa bumi, menjadikan mereka (setakat ini) sangat bermanfaat untuk pemegangnya.

Dan pulangan yang menarik telah meningkatkan permintaan untuk bon ini dan meningkatkan pengeluaran hutang. Pada masa ini, terdapat kira-kira $ 12 bilion bon bencana dengan sekurang-kurangnya beberapa pendedahan kepada ribut Florida. Itulah sedikit lebih separuh daripada semua bon kucing bernilai $ 22 bilion. (Hanya $ 5.55 bilion hutang itu tertunggak dalam 2005.)

Tetapi obligasi ini tidak sepenuhnya kebal untuk krisis kewangan atau bencana alam. Dan ada yang berpendapat bahawa masa yang baik boleh berakhir sebagai pasaran Florida sangat bergantung mengenai insurans semula dan juga bon kucing, yang bermaksud pelan pencen dan pemegang hutang lain boleh menghadapi kerugian besar dalam kes kerosakan melampau.

Kehilangan banjir

Jenis insurans ini biasanya hanya melindungi kerosakan berkaitan angin dari taufan. Tetapi ribut seperti ini juga dikaitkan dengan banjir yang luas. Itu dilindungi oleh jenis insurans yang berbeza sama sekali.

Program Jaminan Banjir Nasional (NFIP) yang dikelola oleh Agensi Pengelolaan Kecemasan Persekutuan (FEMA) berfungsi dengan beberapa perusahaan asuransi untuk menyediakan asuransi banjir kepada individu dan bisnis di masyarakat yang telah bergabung dengan NFIP dan mematuhi standar pengurusan banjir yang baik.

Ini adalah contoh perkongsian awam-swasta yang boleh dilanjutkan untuk membantu melindungi daripada ancaman lain yang melampau. Bencana baru-baru ini di Louisiana, sebagai contoh, dianggarkan telah menyebabkan kerugian ekonomi dalam lingkungan $ 10 bilion kepada $ 15 bilion.

FEMA mempunyai sumber yang terhad untuk membantu orang yang tidak diinsuranskan yang sering menghadapi kerugian kewangan yang menakutkan. Mengikut Pusat Kemajuan Amerika, FEMA menyediakan kira-kira $ 67 bilion dalam bantuan kewangan kepada komuniti dan individu, atau kira-kira $ 200 per penduduk Amerika Syarikat, dari 2005 hingga 2015.

Tiada insurans, tiada masalah?

Tetapi yang membayar apabila tiada insurans? Dalam banjir Louisiana baru-baru ini, sebagai contoh, a model dicadangkan Sebanyak 80 rumah rosak tidak mempunyai insurans banjir.

Dalam kes Florida, Citizens Property Insurance meliputi pemilik rumah yang tidak dapat mencari insurans di pasaran terbuka. Syarikat yang dikendalikan oleh kerajaan ini dilaporkan menghabiskan masa sedekad meningkatkan rizabnya dan mengurangkan bilangan polisi yang disertakan.

Lebih banyak $ 7.5 bilion, akses kepada Florida Badai Catastrophe Fund dan backup reinsurance harus membantu ia mengendalikan ribut tahun 1-in-100 tanpa perlu menaksir penilaian baru pada pemilik harta, menurut Warga.

Lebih ekstrem terletak di hadapan

Cuaca yang melampau mahal untuk syarikat insurans dan penanggung insurans semula mereka, komuniti, pembayar cukai dan juga, berpotensi, pelabur pasaran modal.

Dan ia hanya menjadi lebih mahal kerana perubahan iklim meningkatkan kekerapan ribut dan keperitannya.

Walaupun lebih banyak boleh dilakukan untuk meningkatkan harga risiko dan pengurusan risiko, mitigasi perubahan iklim adalah penting untuk keupayaan kami untuk terus bertahan dan pulih dari bencana yang berlaku.

Tentang Pengarang

Carolin Schellhorn, Penolong Profesor Kewangan, Universiti St. Joseph

Artikel ini pada asalnya diterbitkan pada Perbualan. Membaca artikel asal.

Buku berkaitan:

at InnerSelf Market dan Amazon