Dengan Rizab Persekutuan AS seolah-olah ditetapkan pada menaikkan kadar faedah, tiba masanya untuk mengambil apa yang telah dilakukan oleh kadar yang rendah untuk dunia. Dan apa prospeknya apabila era kadar faedah yang rendah ini berakhir.

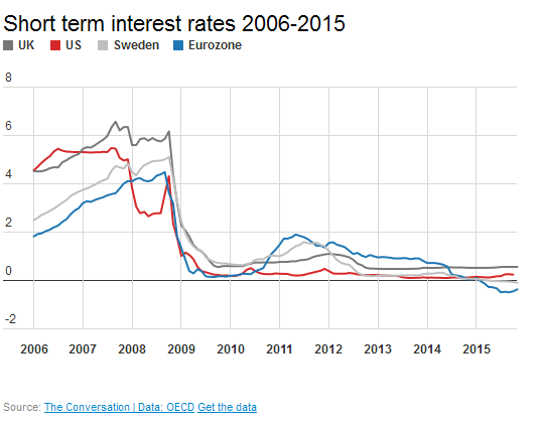

Sejak krisis kewangan, kadar faedah jangka pendek hampir sama dengan sifar di negara-negara yang paling utama. Rizab Persekutuan AS telah memegang kepentingan sekitar 0.25% selama tujuh tahun yang lalu. Sementara itu, kadar bank UK kekal pada 0.5% dan di Sweden bank pusat telah menetapkan kadar nominal negatif.

Sebab-sebab yang jelas dan mudah. Kadar faedah mencerminkan kos pinjaman supaya kadar yang rendah menjadikan ia lebih murah untuk meminjam untuk melabur. Pelaburan ini perlu meningkatkan pertumbuhan, mewujudkan peluang pekerjaan dan meringankan ekonomi keluar daripada kemelesetan. Berikut adalah apa yang tujuh tahun rock kadar faedah bawah telah dilakukan dalam realiti.

Pelaburan

Jadi kadar faedah yang rendah sepatutnya sangat baik untuk pelaburan. Walau bagaimanapun, ini tidak betul-betul berlaku. Pelaburan sebagai sebahagian daripada KDNK jatuh selepas kemalangan kewangan di Amerika Syarikat, UK dan zon euro, tetapi telah mengambil masa yang lama untuk pulih, dan belum lagi mendapat semula tahap sebelum kemalangan.

Ini kerana jatuh gaji sebenar selepas kemalangan kewangan bererti kerja telah agak murah, mengurangkan insentif untuk syarikat membuat pelaburan modal. Plus ada kebimbangan mengenai permintaan yang lemah kedua-dua di UK, zon euro dan ekonomi global yang lebih luas, yang juga menghalang pelaburan walaupun kadar faedah yang rendah. Kebimbangan permintaan yang lemah ini mungkin menjelaskan mengapa kadar meningkat dalam ekonomi yang agak terbuka di UK dan zon euro telah lambat berbanding dengan Amerika Syarikat, yang mempunyai mengalami permintaan domestik yang memberangsangkan dalam beberapa bulan kebelakangan ini.

Penggunaan

Salah satu kesan yang boleh kembali untuk menggigit kita adalah kesan kadar faedah yang rendah kepada penggunaan. Beberapa pengulas bimbang pemulihan baru-baru ini di UK, sebagai contoh, adalah didorong oleh penggunaan berasaskan hutang isi rumah. Apa-apa kenaikan kadar faedah boleh menyusut saluran pemulihan itu, dan mungkin bermakna beberapa peminjam tidak boleh membayar balik pinjaman mereka.

Ekonomi dunia

Aliran modal antara negara dipengaruhi oleh perbezaan kadar faedah mereka. Apabila kadar faedah jatuh selepas krisis kewangan, ia membebaskan sejumlah besar modal, yang kemudian dilaburkan di negara-negara di mana pulangan lebih menguntungkan. Aliran keluar modal ini memburukkan defisit imbangan pembayaran. Sebaliknya ini menyebabkan susut nilai kadar pertukaran menjadikan import lebih mahal dan dengan itu meningkatkan imbangan perdagangan.

Oleh kerana kadar meningkat oleh itu kita menjangka untuk melihat penghargaan kadar pertukaran - yang "pengukuhan" dolar dijangka mengikuti di belakang kenaikan kadar Fed - dan akaun perdagangan yang semakin merosot. Berita baik untuk bercuti murah di negeri-negeri jauh dicampakkan, tetapi berita buruk bagi mengeksport firma, dan masalah kewangan kepada ekonomi baru muncul dengan hutang denominasi dolar.

Perumahan

A sengat lanjut di ekor adalah kesan potensi di pasaran perumahan. pemilik rumah British khususnya telah menikmati bertahun-tahun gadai janji kadar boleh ubah murah dan mungkin tidak sedar bagaimana walaupun kenaikan yang sangat kecil dalam kadar faedah boleh memberi kesan yang agak dramatik pada bayaran bulanan.

Ini boleh membawa kesan buruk bagi keupayaan orang untuk membayar balik pinjaman gadai janji mereka sekiranya harga meningkat. Ada yang mengatakan bahawa kenaikan itu akan membantu betul pasaran perumahan yang terlalu panas. Tetapi, sementara ini mungkin benar di sesetengah wilayah (seperti di selatan tenggara), ia tidak benar di mana-mana. Oleh itu, peningkatan kadar faedah mungkin menaikkan ketidaksamaan serantau.

Jadi, kami telah melihat bahawa kadar faedah yang rendah mempunyai kesan yang baik dalam mempromosikan pelaburan dan meningkatkan penggunaan isi rumah, walaupun mungkin ada kesan ayam belanda yang sejuk apabila pinjaman murah berakhir.

Simpanan Dan Pencen

Kadar faedah yang rendah dan inflasi yang rendah telah mengurangkan ganjaran untuk menjimatkan tahap yang menyedihkan. Isi rumah telah digalakkan untuk tidak menyimpan, tetapi untuk dibelanjakan. Ini bermakna ramai yang tidak mempunyai rancangan kontingensi untuk "hari hujan". Dan lebih penting lagi ramai orang peruntukan pencen tidak mencukupi untuk usia tua mereka.

Kadar faedah yang rendah juga menyumbang kepada kadar anuiti yang menukar periuk pencen pada persaraan ke dalam aliran pendapatan sepanjang tahun persaraan. Kadar anuiti telah runtuh, dan sebagainya pencen tidak begitu murah hati kerana orang telah dijangka. Pada gilirannya ini tidak menggalakkan orang untuk membuat sumbangan pencen, yang sebenarnya tidak diperlukan kerana penduduk hidup lebih lama.

Tentang Pengarang

W David McCausland, Profesor Of Economics, University Of Aberdeen. kepentingan penyelidikan utama beliau adalah dalam bidang ekonomi kesihatan dan kesejahteraan, ekonomi pengangkutan ekonomi buruh dan ekonomi terbuka model makroekonomi.

W David McCausland, Profesor Of Economics, University Of Aberdeen. kepentingan penyelidikan utama beliau adalah dalam bidang ekonomi kesihatan dan kesejahteraan, ekonomi pengangkutan ekonomi buruh dan ekonomi terbuka model makroekonomi.

Artikel ini pada asalnya diterbitkan pada Perbualan. Membaca artikel asal.

Tempah berkaitan:

at

Terima kasih kerana melawat InnerSelf.com, mana ada 20,000 + rencana mengubah hidup yang mempromosikan "Sikap Baharu dan Kemungkinan Baharu." Semua artikel diterjemahkan ke dalam 30+ bahasa. Langgan kepada Majalah InnerSelf, diterbitkan setiap minggu, dan Inspirasi Harian Marie T Russell. lahirnya Magazine telah diterbitkan sejak tahun 1985.

Terima kasih kerana melawat InnerSelf.com, mana ada 20,000 + rencana mengubah hidup yang mempromosikan "Sikap Baharu dan Kemungkinan Baharu." Semua artikel diterjemahkan ke dalam 30+ bahasa. Langgan kepada Majalah InnerSelf, diterbitkan setiap minggu, dan Inspirasi Harian Marie T Russell. lahirnya Magazine telah diterbitkan sejak tahun 1985.