Pada hujung bulan November 16th, Para pemimpin G20 dibawa ke Brisbane, dikemukakan untuk ops gambar mereka, yang diluluskan beberapa cadangan, membuat tanda meluluskan terus terang Presiden Rusia Vladimir Putin, dan dibawa keluar lagi. Ia adalah semua begitu pantas, mereka mungkin tidak tahu apa yang mereka telah mengesahkan apabila mereka dicop Lembaga Kestabilan Kewangan ini "Kecukupan Kapasiti Kehilangan-menyerap Global sistematik Banks Penting dalam Resolusi," yang benar-benar mengubah peraturan perbankan.

Russell Napier, menulis dalam ZeroHedge, memanggilnya "wang hari itu mati." Walau apa pun, mungkin deposit harian mati sebagai wang. Tidak seperti duit syiling dan duit kertas yang tidak boleh ditulis atau diberi "potongan rambut," kata Napier, deposit kini "hanya sebahagian daripada struktur modal bank perdagangan". Ini bermakna mereka boleh "dibebankan" atau dirampas untuk menyelamatkan megabanks dari pertaruhan derivatif yang salah.

Daripada mengimbangi kasino derivatif yang berisiko dan berisiko, peraturan baru mengutamakan pembayaran obligasi derivatif bank antara satu sama lain, Lebih awal daripada orang lain. Ini termasuk bukan sahaja pendeposit, awam dan swasta, tetapi dana pencen yang pasaran sasaran untuk bail-dalam permainan, yang dipanggil bon terkini "bail-inable".

"Bail in" telah dijual sebagai mengelakkan bailout kerajaan masa depan dan menghapuskan terlalu besar untuk gagal (TBTF). Tetapi ia sebenarnya melembagakan TBTF, kerana bank-bank besar disimpan dalam perniagaan dengan merampas dana pemiutang mereka.

Ia adalah penyelesaian yang kemas untuk bank dan ahli politik, yang tidak mahu menghadapi krisis perbankan yang tidak baik dan gembira melihatnya dilupuskan oleh undang-undang. Tetapi ikat jamin mungkin mempunyai akibat yang lebih teruk daripada bailout untuk orang ramai. Sekiranya cukai anda naik, anda mungkin masih dapat membayar bil-bil. Jika akaun bank atau pencen anda dihapuskan, anda boleh bersiar-siar di jalan atau berkongsi makanan dengan haiwan kesayangan anda.

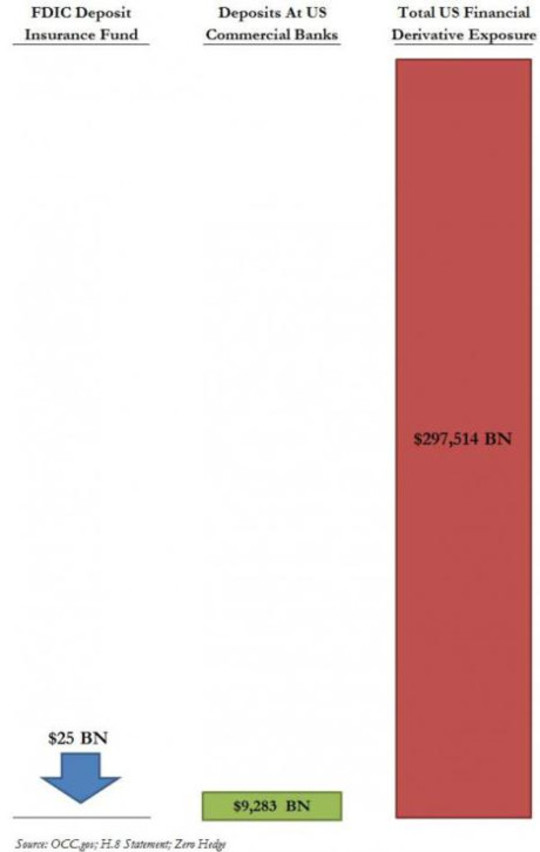

Secara teori, deposit AS di bawah $ 250,000 dilindungi oleh insurans deposit persekutuan; tetapi dana insurans deposit di kedua-dua AS dan Eropah sungguh mengecewakan, terutamanya apabila tuntutan derivatif diambil kira. Masalahnya digambarkan secara grafik dalam carta ini dari jawatan 2013 ZeroHedge Mac:

Lebih lanjut mengenai itu selepas melihat peruntukan jaminan baru dan kuasa-kuasa yang mereka nyatakan.

Bail masuk dalam Plain English

Lembaga Kestabilan Kewangan (FSB) yang kini mengawal perbankan di peringkat global bermula sebagai sekelompok menteri kewangan G7 dan gubernur bank pusat yang dianjurkan dalam kapasiti penasihat semata-mata selepas krisis Asia 1990 akhir. Walaupun tidak rasmi, mandatnya secara efektif memperoleh kuasa undang-undang selepas krisis 2008, apabila pemimpin G20 dibawa bersama untuk menyokong peraturannya. Ritual ini sekarang berlaku setiap tahunDengan para pemimpin G20 rubberstamping peraturan yang bertujuan untuk mengekalkan kestabilan sistem perbankan swasta, biasanya pada perbelanjaan awam.

Menurut kertas Wang Kewangan Antarabangsa bertajuk "Dari Bail-out to Bail-in: Penstrukturan Utang Mandat Institusi Kewangan Sistemik"

[B] ail-in. . . adalah kuasa statutori pihak berkuasa resolusi (yang bertentangan dengan pengaturan kontrak, seperti keperluan modal kontinjen) untuk menyusun semula liabiliti institusi kewangan yang tertekan dengan menulis hutang tidak bercagar dan / atau menukarnya kepada ekuiti. Kuasa jaminan undang-undang adalah bertujuan untuk mencapai permodalan semula dan penstrukturan semula institusi yang bermasalah.

Bahasa ini agak tidak jelas, tetapi di sini ada beberapa perkara yang perlu diperhatikan:

- Apa yang dahulunya dikenali sebagai "kebankrapan" kini "ketetapan meneruskan." Insolvensi bank itu adalah "diselesaikan" oleh helah yang kemas untuk menjadikan liabilitinya ke dalam modal. bank TBTF solven hendaklah "segera recapitalized" dengan "hutang tidak bercagar" mereka supaya mereka boleh meneruskan perniagaan seperti biasa.

- "Hutang tidak bercagar" termasuklah deposit, kelas hutang tidak bercagar terbesar mana-mana bank. Bank yang bangkrut itu akan dibuat pelarut dengan menukar wang kami ke dalam saham ekuiti - bank yang boleh menjadi tidak bernilai di pasaran atau diikat selama bertahun-tahun dalam prosiding penyelesaian.

- Kuasa adalah statutori. Rampasan gaya Cyprus menjadi undang-undang.

- Daripada memiliki aset mereka dijual dan menutup pintu mereka, seperti yang berlaku kepada perniagaan bankrap yang lebih rendah dalam ekonomi kapitalis, bank "zombie" akan terus hidup dan terbuka untuk perniagaan di semua kos - dan kosnya lagi ditanggung oleh kami.

The Twist Terkini: Meletakkan Pencen pada Risiko dengan Bon "Bail-Inable"

Pertama mereka datang untuk dolar cukai kami. Apabila kerajaan mengisytiharkan "tidak ada lagi bailout," mereka datang untuk simpanan kami. Apabila terdapat bantahan awam terhadapnya, FSB datang dengan "penyangga" sekuriti yang akan dikorbankan sebelum deposit dalam muflis. In rendition terbaru skim jaminan masuk yang, Bank TBTF dikehendaki menyimpan penampan sama dengan 16-20% daripada aset berwajaran risiko mereka dalam bentuk ekuiti atau bon yang boleh ditukar kepada ekuiti sekiranya insolvensi.

Dipanggil "bon modal luar jangka", "bon bon tanpa jaminan" atau "bon ikat jamin," sekuriti ini berkata dalam cetakan halus bahawa pemegang bon bersetuju secara kontrak (dan bukan dipaksa secara statut) bahawa jika keadaan tertentu berlaku (terutamanya ketidaksuburan bank ), wang pemberi pinjaman akan menjadi modal bank.

Walau bagaimanapun, walaupun 20% daripada aset berwajaran risiko mungkin tidak cukup untuk naikkan Megabank di sebuah derivatif keruntuhan utama. Dan kita rakyat masih pasaran sasaran bagi bon ini, kali ini melalui dana pencen kami.

Dalam dasar ringkas dari Institut Peterson untuk Ekonomi Antarabangsa bertajuk "Mengapa Sekuriti Bail-In adalah Gold Fool", Avinash Persaud memberi amaran,"Bahaya utama adalah bahawa pembayar cukai akan ada yang selamat dengan menolak pesara bawah bas"

Ini bukan kali pertama. Seperti yang dinyatakan oleh Matt Taibbi dalam artikel September 2013 yang bertajuk “Membajak Dana Pencen, "" Dana pencen awam adalah sebahagian daripada sulur paling kerap disasarkan kepada siapa Wall Street dibuang sekuriti bersandarkan gadai janji penipuan dipenuhi pada tahun-tahun pra-kemalangan. "

Pengurus dana pencen berasaskan Wall Street, walaupun kehilangan jumlah yang sangat besar dalam krisis terakhir, tidak semestinya bertindak lebih berhati-hati pergi ke yang berikutnya. Semua dana pencen bergelut dengan komitmen yang dibuat apabila pulangan yang baik, dan mendapat pulangan yang tinggi kini secara amnya bermakna mengambil risiko.

Selain dari dana pencen dan syarikat insurans yang merupakan pemegang bon jangka panjang, tidak jelas apa pasaran yang akan dikenakan bagi bon ikat jamin. Pada masa ini, kebanyakan pemegang bon modal luar jangka adalah pelabur yang memberi tumpuan kepada keuntungan jangka pendek, yang bertanggungjawab untuk menandatangani tanda pertama krisis. Pelabur yang memegang bon yang sama di 2008 mengambil kerugian besar. In percubaan Reuters pelabur berpotensi, ramai yang mengatakan mereka tidak akan mengambil risiko itu lagi. Dan bank-bank dan bank-bank "bayangan" secara khusus dikecualikan sebagai pembeli bon ikat jamin, kerana "ketakutan penularan": jika mereka memegang bon masing-masing, mereka semua boleh turun bersama.

Sama ada dana pencen turun nampaknya tidak membimbangkan.

Memperkasa Kasino Derivatif: Jangan Kenakan FDIC

Terus terang dan tidak tersentuh dalam semua ini adalah liabiliti bank pada taruhan derivatif mereka, yang mewakili pendedahan terbesar bank TBTF. Menurut New York Times:

Bank-bank Amerika mempunyai hampir $ 280 trilion derivatif pada buku mereka, dan mereka mendapat beberapa keuntungan terbesar mereka daripada berdagang di dalamnya.

Keuntungan terbesar ini boleh menjadi kerugian terbesar apabila gelembung derivatif runtuh.

Kedua-dua Akta Pembaharuan Kebankrapan 2005 dan Akta Dodd Frank memberikan perlindungan khusus untuk rakan niaga derivatif, memberi mereka hak undang-undang untuk menuntut jaminan untuk menampung kerugian sekiranya insolvensi. Mereka mendapat dibs pertama, bahkan sebelum deposit negara dan kerajaan tempatan dijamin; dan gigitan pertama itu boleh memakan epal keseluruhan, seperti digambarkan dalam carta di atas.

Carta juga menggambarkan kekurangan dana insurans FDIC untuk melindungi pendeposit. Dalam artikel 2013 Mei di USA Today yang bertajuk "Bolehkah FDIC Menangani Kegagalan sebuah Megabank? ", Darrell Delamaide menulis:

[T] kegagalan terbesar FDIC yang dikendalikan adalah Washington Mutual di 2008. Dan walaupun itu banyak yang besar dengan $ 307 bilion dalam aset, ia adalah goreng kecil berbanding aset $ 2.5 trilion hari ini di JPMorgan Chase, $ 2.2 trilion di Bank of America atau $ 1.9 trilion di Citigroup.

. . . Tidak ada kemungkinan bahawa FDIC dapat mengambil tindakan menyelamatkan Citigroup atau Bank of America ketika krisis kewangan yang penuh pecah pada musim gugur tahun itu dan mengancam kesolvenan bank-bank terbesar.

Itulah sebabnya Perbendaharaan AS dan Federal Reserve terpaksa melangkah masuk untuk menyelamatkan bank-bank: FDIC bukanlah tugasnya. Akta 2010 Dodd-Frank sepatutnya memastikan bahawa ini tidak pernah berlaku lagi. Tetapi seperti yang ditulis Delamaide, terdapat "banyak skeptis bahawa FDIC atau mana-mana pengawal selia sebenarnya boleh menguruskan ini, terutamanya dalam panas krisis ketika banyak bank terancam sekaligus."

Semua kerja kaki mewah ini adalah untuk mengelakkan berlakunya bank-bank TBTF, untuk mengekalkan kasino derivatif mereka dengan wang kami. Warren Buffett memanggil derivatif "senjata pemusnah besar-besaran kewangan," dan banyak pengulas memberi amaran bahawa mereka bom masa menunggu untuk meletup. Apabila ini berlaku, deposit kami, pencen kami, dan dana pelaburan awam kita semua akan tertakluk kepada rampasan dalam Mungkin ia adalah masa untuk menarik wang kita daripada Wall Street dan menubuhkan bank kita sendiri "ikat jamin." - Bank-bank yang akan berkhidmat kepada rakyat kerana ia dimiliki oleh rakyat.

Mengenai Penulis

Ellen Brown adalah seorang peguam, pengasas Institut Perbankan Awam, dan penulis dua belas buku, termasuk yang paling laris Web Hutang. dalam Penyelesaian Public Bank, Buku terbaru beliau, dia meneroka model perbankan awam yang berjaya dari segi sejarah dan global. Her 200 + artikel blog adalah di EllenBrown.com.

Ellen Brown adalah seorang peguam, pengasas Institut Perbankan Awam, dan penulis dua belas buku, termasuk yang paling laris Web Hutang. dalam Penyelesaian Public Bank, Buku terbaru beliau, dia meneroka model perbankan awam yang berjaya dari segi sejarah dan global. Her 200 + artikel blog adalah di EllenBrown.com.

Buku oleh Penulis ini

Web Hutang: Kebenaran Mengejutkan Mengenai Sistem Wang Kami dan Bagaimana Kami Boleh Bebas

Web Hutang: Kebenaran Mengejutkan Mengenai Sistem Wang Kami dan Bagaimana Kami Boleh Bebas

oleh Ellen Hodgson Brown.

Klik di sini untuk maklumat lanjut dan / atau untuk memerintahkan buku ini.

Penyelesaian Bank Umum: Dari Pengekangan hingga Kemakmuran

Penyelesaian Bank Umum: Dari Pengekangan hingga Kemakmuran

oleh Ellen Brown.

Klik di sini untuk maklumat lanjut dan / atau untuk memerintahkan buku ini.

Perubatan yang Dilarang: Adakah Rawatan Kanser Tidak Beracun Berkesan Dipertahankan?

Perubatan yang Dilarang: Adakah Rawatan Kanser Tidak Beracun Berkesan Dipertahankan?

oleh Ellen Hodgson Brown.

Klik di sini untuk maklumat lanjut dan / atau untuk memerintahkan buku ini.