Batu dan tempat sukar. exopixel

Batu dan tempat sukar. exopixel

Inflasi di antara 37 negara anggota Pertubuhan Kerjasama dan Pembangunan Ekonomi (OECD) turun dari 2.3% pada bulan Februari kepada 1.7% Mac. Dengan semua kerosakan pada kesihatan global dan ekonomi yang disebabkan oleh COVID-19, ini adalah satu "keruntuhan" yang mungkin terdengar seperti berita baik. Selepas kehilangan pekerjaan dan pendapatan yang meluas, perkara terakhir yang diperlukan oleh orang sekarang ialah barang menjadi lebih mahal.

Walau bagaimanapun, terdapat bahaya dalam mengurangkan kadar inflasi harga pengguna yang sudah rendah. Di banyak negara, ia sudah berada di bawah tahap yang disasarkan oleh bank pusat mereka - 2% di AS, zon euro dan UK. Kenaikan harga disebabkan oleh penurunan permintaan yang disebabkan oleh pandemi, ditambah dengan penurunan curam dalam harga minyak. Kelembapan inflasi ke arah sifar atau bahkan ke wilayah negatif - deflasi - akan membawa kebimbangan ekonomi baru, yang berpotensi mengubah kemelesetan menjadi kemurungan.

Kekurangan deflasi

Belanja pengguna adalah komponen utama permintaan yang mendorong ekonomi. Sekiranya orang mula berfikir harga akan jatuh, mereka cenderung menangguhkan pembelian yang tidak penting dengan harapan kos akan lebih rendah dalam beberapa bulan akan datang. Walaupun kejatuhan harga bermaksud kenaikan pendapatan sebenar bagi mereka yang gajinya tidak terjejas oleh krisis semasa, tetapi bagi banyak orang lain, ini akan lebih tinggi daripada pendapatan yang mereka hilang dari pemalsuan atau dipaksa nyatakan faedah.

Deflasi berlaku pada awal 1930-an dan juga pada tahun 1870-an, dan ketika itu menunjukkan tanda yang kembali pada tahun 2008, bank pusat bertindak balas dengan mengurangkan kadar faedah dan mencetak wang. Fakta bahawa ini berterusan selama hampir satu dekad yang lalu mencerminkan ahli ekonomi kepercayaan yang semakin meningkat bahawa faktor-faktor mulai dari automasi dan hutang isi rumah hingga peningkatan ketidaksamaan dan penuaan penduduk mempunyai permintaan rendah ke dalam sistem.

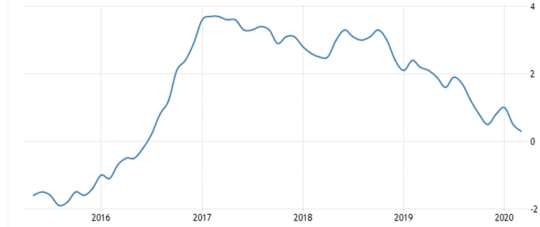

Permintaan yang rendah memberi tekanan kepada syarikat untuk mengurangkan harga dan kemudian membayar kos mereka dengan mengurangkan pekerjaan dan upah, memperburuk masalah deflasi. Banyak yang sudah berjuang untuk meningkatkan penjualan mereka sebelum wabak itu, dan tidak akan dapat menurunkan harga mereka lebih jauh tanpa mengorbankan keuntungan. Harga pengeluar UK meningkat diperlahankan ke hanya 0.3% pada bulan Mac, bahkan sebelum penguncian mulai mengekang perbelanjaan orang. Keuntungan yang lebih rendah akan menekan kemampuan mereka untuk membiayai pelaburan, memotong komponen permintaan yang lain.

Pertumbuhan harga pengeluar UK

Selain merosakkan permintaan, kejatuhan harga juga menaikkan kos sebenar hutang. Sekiranya anda meminjam £ 1,000 dan inflasi tahunan berjalan pada kadar 3%, wang yang anda bayar akan menjadi kurang 3% setiap tahun bahkan sebelum anda membayar apa-apa. Sekiranya terdapat deflasi 3%, hutang menjadi bernilai 3% lebih banyak setiap tahun dalam bentuk sebenar. Di dunia dengan merekodkan tahap hutang, ini boleh menjadi masalah yang sangat serius.

Dalam krisis saat ini, bank-bank pusat di seluruh dunia telah berusaha untuk meningkatkan permintaan pengguna dan membantu perniagaan bertahan dengan mengurangkan suku bunga menjadi hampir sifar. Deflasi akan menggagalkan usaha ini: sedangkan inflasi 3% membatalkan kos sebenar pinjaman yang mengenakan faedah 3%, deflasi 3% bermaksud kadar faedah sebenar sekitar 6%.

Apabila kadar faedah diturunkan kepada apa yang disebut oleh ahli ekonomi had bawah sifar, pemerintah yang berusaha memulihkan ekonomi mereka terpaksa mencari cara lain untuk meringankan hutang rakyat dan meningkatkan daya pengeluaran. Ini termasuk pengunderaitan hutang sektor swasta; memberi syarikat dan individu perlindungan sementara dari kebankrapan atau kebangkrutan; dan, di AS, membayar wang secara langsung ke dalam akaun orang dengan harapan mereka akan membelanjakannya.

Adakah inflasi akan kembali?

Inflasi menjadi perlahan walaupun beberapa produk kekurangan bekalan kerana penghentian industri dan pembelian panik. Pengalaman lalu membuat banyak peruncit enggan menaikkan harga sekiranya kelihatan seperti untung. Pembeli yang menceburkan diri dalam talian (atau menjadi lay-bys) dalam mencari barang keperluan yang hilang yang dilaporkan penjual semula mengenakan premium yang besar, yang tidak dapat dicapai oleh indeks inflasi rasmi.

Harga akan mulai naik lagi jika penawaran tidak dapat memenuhi permintaan yang sekarang disuntik ke dalam ekonomi dunia dalam bentuk langkah-langkah rangsangan pemerintah untuk memerangi kemelesetan. Ini boleh menyebabkan inflasi yang ketara pada satu atau dua tahun berikutnya jika terdapat permintaan yang diperbaharui sementara rantaian bekalan global tetap terganggu. Dan ia akan bertambah buruk jika harga minyak melambung tinggi dari paras terendah 20 tahun terakhir.

Sekiranya inflasi melambung tinggi, itu akan didorong oleh skala pinjaman pemerintah yang luar biasa sebagai tindak balas terhadap penutupan. Kerajaan AS akan meminjam lebih banyak pada suku tahun ini daripada keseluruhan tahun 2019, memperluas defisit anggaran yang sudah bernilai satu trilion dolar. Kos sokongan perniagaan Inggeris sudah sampai £ 100 bilion, jauh lebih banyak daripada wang simpanan bank 2007-09.

Negara-negara yang lebih kuat secara fiskal seperti AS membiayai pengeluaran yang meningkat dengan mengeluarkan hutang awam baru, yang pada dasarnya menyerap beberapa permintaan dan mengurangkan tekanan inflasi. Tetapi kerajaan lain, termasuk UK, secara harfiah boleh mencetak sejumlah wang tambahan.

Pembuat dasar menemui semula Pemikiran Keynesian bahawa defisit akan mewujudkan pertumbuhan ekonomi yang mencukupi untuk mengelakkan nisbah hutang-ke-KDNK awam tidak terkawal. Ada yang juga berpelukan yang sekali pinggir idea mengenai teori kewangan moden, yang berpendapat bahawa mana-mana negara dengan mata wangnya sendiri dapat meningkatkan perbelanjaan dengan mencetak wang daripada harus meningkatkan cukai atau mengambil lebih banyak hutang.

Sebelum pandangan ini masuk ke arus perdana, naratif "monetaris" yang dominan adalah bahawa meningkatkan penawaran wang dengan menjalankan defisit fiskal terikat dengan ratchet inflasi. Sebilangan monetaris melihat ini sebagai rahsia bahagian rancangan politik. Pemerintah, mereka berpendapat, selalu membayar hutang dan tidak ingin membayarnya dengan menaikkan cukai rakyat. Sebaliknya mereka melepaskan inflasi, yang menjadikan hutang ini bernilai lebih rendah dan juga "mengenakan cukai" nilai kekayaan rakyat.

Kerajaan hari ini pasti akan berharap bahawa pakej rangsangan fiskal dan monetari mereka menyebabkan kenaikan harga, dan mengelakkan penurunan pendapatan dan kemampuan industri. Kerana apa pun penurunan inflasi, prospek deflasi di dunia dengan hutang yang tinggi ini jauh lebih buruk.![]()

Tentang Pengarang

Alan Shipman, Pensyarah Ekonomi, Universiti Terbuka

Artikel ini diterbitkan semula daripada Perbualan di bawah lesen Creative Commons. Membaca artikel asal.

Buku yang disyorkan:

Modal dalam Twenty-First Century

oleh Thomas Piketty. (Diterjemahkan oleh Arthur Goldhammer)

In Modal dalam Abad Dua Puluh Pertama, Thomas Piketty menganalisis koleksi data unik dari dua puluh negara, mulai dari abad kelapan belas, untuk mendedahkan corak ekonomi dan sosial utama. Tetapi trend ekonomi bukanlah perbuatan Tuhan. Aksi politik telah membendung ketidaksamaan berbahaya pada masa lalu, kata Thomas Piketty, dan mungkin melakukannya lagi. Satu kerja cita-cita yang luar biasa, keaslian, dan kekakuan, Modal dalam Twenty-First Century mengorientasikan pemahaman kita tentang sejarah ekonomi dan berhadapan dengan kita dengan pelajaran yang mengejutkan untuk hari ini. Penemuannya akan mengubah perdebatan dan menetapkan agenda untuk generasi pemikiran tentang kekayaan dan ketidaksamaan.

In Modal dalam Abad Dua Puluh Pertama, Thomas Piketty menganalisis koleksi data unik dari dua puluh negara, mulai dari abad kelapan belas, untuk mendedahkan corak ekonomi dan sosial utama. Tetapi trend ekonomi bukanlah perbuatan Tuhan. Aksi politik telah membendung ketidaksamaan berbahaya pada masa lalu, kata Thomas Piketty, dan mungkin melakukannya lagi. Satu kerja cita-cita yang luar biasa, keaslian, dan kekakuan, Modal dalam Twenty-First Century mengorientasikan pemahaman kita tentang sejarah ekonomi dan berhadapan dengan kita dengan pelajaran yang mengejutkan untuk hari ini. Penemuannya akan mengubah perdebatan dan menetapkan agenda untuk generasi pemikiran tentang kekayaan dan ketidaksamaan.

Klik di sini untuk maklumat lanjut dan / atau untuk memerintahkan buku ini di Amazon.

Kebahagiaan Alam: Bagaimana Perniagaan dan Masyarakat Membangunkan dengan Melabur dalam Alam

oleh Mark R. Tercek dan Jonathan S. Adams.

Apa yang bernilai alam semula jadi? Jawapan kepada soalan-yang secara tradisinya telah dirangka dalam alam sekitar ini syarat-merevolusikan cara kita menjalankan perniagaan. dalam Fortune Alam, Mark Tercek, Ketua Pegawai Eksekutif The Nature Conservancy dan bekas jurubank pelaburan, dan penulis sains Jonathan Adams berhujah bahawa sifat bukan sahaja asas kesejahteraan manusia, tetapi juga pelaburan komersil paling bijak yang boleh dilakukan oleh mana-mana perniagaan atau kerajaan. Terumbu karang, dataran banjir dan terumbu tiram sering dilihat hanya sebagai bahan mentah atau sebagai halangan untuk dibersihkan atas nama kemajuan, malah penting untuk kemakmuran masa depan kita sebagai teknologi atau undang-undang atau inovasi perniagaan. Fortune Alam menawarkan panduan penting kepada ekonomi dan alam sekitar.

Apa yang bernilai alam semula jadi? Jawapan kepada soalan-yang secara tradisinya telah dirangka dalam alam sekitar ini syarat-merevolusikan cara kita menjalankan perniagaan. dalam Fortune Alam, Mark Tercek, Ketua Pegawai Eksekutif The Nature Conservancy dan bekas jurubank pelaburan, dan penulis sains Jonathan Adams berhujah bahawa sifat bukan sahaja asas kesejahteraan manusia, tetapi juga pelaburan komersil paling bijak yang boleh dilakukan oleh mana-mana perniagaan atau kerajaan. Terumbu karang, dataran banjir dan terumbu tiram sering dilihat hanya sebagai bahan mentah atau sebagai halangan untuk dibersihkan atas nama kemajuan, malah penting untuk kemakmuran masa depan kita sebagai teknologi atau undang-undang atau inovasi perniagaan. Fortune Alam menawarkan panduan penting kepada ekonomi dan alam sekitar.

Klik di sini untuk maklumat lanjut dan / atau untuk memerintahkan buku ini di Amazon.

Beyond Kemarahan: Apa yang telah berlaku dengan ekonomi kita dan demokrasi kita, dan bagaimana untuk menyelesaikannya -- oleh Robert B. Reich

Dalam buku ini tepat pada masanya, Robert B. Reich berpendapat bahawa apa-apa yang baik yang berlaku di Washington melainkan rakyat adalah bertenaga dan dianjurkan untuk pastikan Washington bertindak dengan kebaikan awam. Langkah pertama adalah untuk melihat gambaran yang lebih besar. Beyond Kemarahan menghubungkan titik, menunjukkan mengapa bahagian peningkatan pendapatan dan kekayaan akan ke bahagian atas telah terikat pekerjaan dan pertumbuhan untuk orang lain, melemahkan demokrasi kita; menyebabkan Amerika menjadi semakin sinis tentang kehidupan awam; dan berpaling ramai rakyat Amerika terhadap satu sama lain. Beliau juga menjelaskan mengapa cadangan "hak regresif" mati salah dan menyediakan pelan tindakan yang jelas tentang apa yang mesti dilakukan sebaliknya. Berikut adalah pelan tindakan untuk semua orang yang mengambil berat tentang masa depan Amerika.

Dalam buku ini tepat pada masanya, Robert B. Reich berpendapat bahawa apa-apa yang baik yang berlaku di Washington melainkan rakyat adalah bertenaga dan dianjurkan untuk pastikan Washington bertindak dengan kebaikan awam. Langkah pertama adalah untuk melihat gambaran yang lebih besar. Beyond Kemarahan menghubungkan titik, menunjukkan mengapa bahagian peningkatan pendapatan dan kekayaan akan ke bahagian atas telah terikat pekerjaan dan pertumbuhan untuk orang lain, melemahkan demokrasi kita; menyebabkan Amerika menjadi semakin sinis tentang kehidupan awam; dan berpaling ramai rakyat Amerika terhadap satu sama lain. Beliau juga menjelaskan mengapa cadangan "hak regresif" mati salah dan menyediakan pelan tindakan yang jelas tentang apa yang mesti dilakukan sebaliknya. Berikut adalah pelan tindakan untuk semua orang yang mengambil berat tentang masa depan Amerika.

Klik di sini untuk maklumat lanjut atau untuk memerintahkan buku ini di Amazon.

Ini Mengubah Semua: Menduduki Wall Street dan pergerakan% 99

oleh Sarah van Gelder dan kakitangan YES! Majalah.

Ini Menukar Semua menunjukkan bagaimana gerakan Menduduki beralih kepada cara orang melihat diri mereka sendiri dan dunia, jenis masyarakat yang mereka percayai adalah mungkin, dan penglibatan mereka sendiri dalam mewujudkan masyarakat yang bekerja untuk 99% dan bukan sekadar 1%. Percubaan untuk merpati gerakan ini yang terdesentralisasi dan cepat berkembang telah menyebabkan kekeliruan dan salah tanggapan. Dalam jumlah ini, para editor dari YES! Majalah menyatukan suara dari dalam dan luar protes untuk menyampaikan isu, kemungkinan, dan personaliti yang berkaitan dengan gerakan Occupy Wall Street. Buku ini mempunyai sumbangan dari Naomi Klein, David Korten, Rebecca Solnit, Ralph Nader, dan lain-lain, serta aktivis Occupy yang ada di sana dari awal.

Ini Menukar Semua menunjukkan bagaimana gerakan Menduduki beralih kepada cara orang melihat diri mereka sendiri dan dunia, jenis masyarakat yang mereka percayai adalah mungkin, dan penglibatan mereka sendiri dalam mewujudkan masyarakat yang bekerja untuk 99% dan bukan sekadar 1%. Percubaan untuk merpati gerakan ini yang terdesentralisasi dan cepat berkembang telah menyebabkan kekeliruan dan salah tanggapan. Dalam jumlah ini, para editor dari YES! Majalah menyatukan suara dari dalam dan luar protes untuk menyampaikan isu, kemungkinan, dan personaliti yang berkaitan dengan gerakan Occupy Wall Street. Buku ini mempunyai sumbangan dari Naomi Klein, David Korten, Rebecca Solnit, Ralph Nader, dan lain-lain, serta aktivis Occupy yang ada di sana dari awal.

Klik di sini untuk maklumat lanjut dan / atau untuk memerintahkan buku ini di Amazon.